「一般NISA」が始まったのが2014年!

「ジュニアNISA」開始が2016年!

「つみたてNISA」の開始が2018年!

政府の後押しもあり、世間でも少しづつ認知され始めて、NISAで投資をスタートさせた方も多いと思います!

しかし2023年末で「ジュニアNISA」が廃止になり、2024年には制度内容が大幅に変わります。

NISAをこれから始める人も、もうやっている人もチェックしておきましょう!

始めるならメリットやデメリットも把握しておきたい!

そんな人のために今回は今までのNISA制度と2024年からの新しいNISAついて、そして廃止が決まったジュニアNISAについても解説していきます!

この記事をおススメしたい人

- 2024年のNISA改正について知りたい人!

- そもそもNISAって何なのか知らない人!

- iDeCoはやっているけど、追加でさらに投資をしたい人!

NISAの概要

一般NISA、つみたてNISAは日本に住む18歳以上の人が対象!

ジュニアNISAは日本に住む18歳未満の人が対象!

なので海外転勤などで日本に居住しなくなる場合は新規の買い付けは出来なくなります。(既に買った株などの保有は可能)

NISAの特徴は何といっても配当金や分配金、売却益が非課税になる事!

通常であれば利益から20.315%が税金で引かれますが、NISA口座で出た利益は全額自分のものになるんです!

例

株などで50万円の利益が出た場合

特定・一般口座であれば

500,000円×20.315%=101,575円が税金で引かれますがNISAなら非課税!

つみたてNISAと一般NISA(新NISA)は同じ年には使えないので注意しましょう!

旧NISA制度のおさらい

旧NISAである一般NISAとつみたてNISAの大まかな違いは下の表を参照してください!

| 一般NISA | つみたてNISA | |

| 対象商品 | 上場株式・投資信託・ETF | 国の一定基準を満たした投資信託かETF |

| 投資方法 | 一括購入・積み立てどちらでも | 積み立てのみ |

| 非課税枠 | 年間120万円 | 年間40万円 |

| 非課税で保有できる期間 | 最長5年間 | 最長20年 |

それではそれぞれの特徴を見ていきましょう!

つみたてNISA

・毎日や毎月など一定の期間を設定して上限金額内で積み立てていく!

(上限は年間40万円で毎月の積立金額の上限は33,333円)

・新規に投資が可能な期間は2018年~2037年!

制度改正で2023年末までで終了になります。

(NISA制度の期間見直しはチョコチョコやるので始める際は要確認!)

・対象商品は国の基準を満たした投資信託とETFなので、一般NISAと比較すると限定的!

金融庁のWEBサイトで公開されているので細かく知りたい方はチェックしてみましょう!

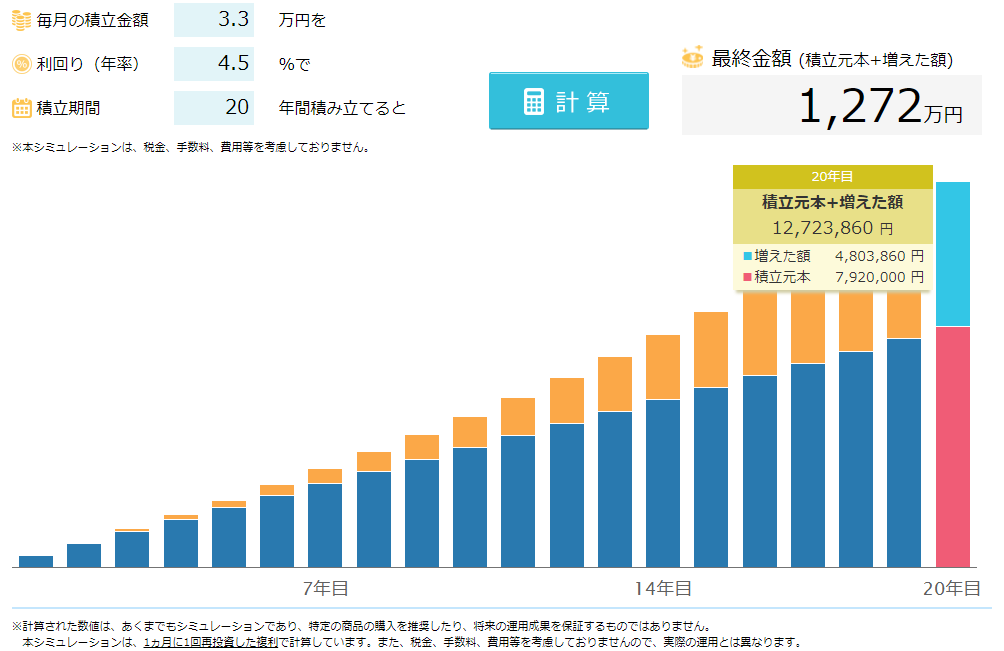

・最大20年間保有出来るので長期・積立・分散による投資でリターンが安定する!

取得してから20年後に売却せずに保有し続ける場合、投信やETFは課税口座に移されて、その時の価格(時価)が新たな取得価格になります!

(一般NISAのように新たなNISA枠に移すロールオーバー機能はつみたてNISAにはありません!)

米国株投信の過去の価格推移から見て標準的な年率でシミュレーションすると下の図のような増え方になるので参考にしてください!

一般NISA

・自分の好きなタイミングで取引することが可能!

(年間の上限額は120万円)

・新規に投資が可能な期間は2014年~2023年末!

・非課税で運用できる期間は最長5年!

・対象商品は投資信託やETFに加えて、個別の株も可能なのでつみたてNISAと比較すると選択肢は多い!

しかし120万円を超えるようなものは買えないので注意(例:ファーストリテイリング、任天堂など)

非課税期間5年の終了後

①新たに開始する一般NISAの枠に移す(ロールオーバー)!

※ロールオーバーは同じ金融機関が原則。

②通常の課税口座に移す!

その時の価格が新たな取得価格になります!

③売却する!

2024年開始の新しいNISA制度

2024年からの新しいNISAは以前の制度と比べて、とても使いやすくなったと言えます!

大まかな特徴は下記の通り!

・非課税期間が無期限

・口座開設期間が恒久化

・年間投資枠が年間最大360万円(つみたて投資枠120万円と成長投資枠240万円の合計)

・生涯投資枠は1800万円まで(成長投資枠で買えるのは1200万円まで)

・旧NISAで買い付けた分は生涯投資枠に含まない

旧制度であるつみたてNISAが新NISAのつみたて投資枠に特徴が引き継がれ、旧一般NISAが成長投資枠へ特徴が引き継がれています!

今すでにNISAを利用されている方は2024年に自動的に新しいNISA口座が現在利用している金融機関に開設されます!

生涯投資枠は保有している投資信託を売却すると復活するのも嬉しい点です!

旧一般NISAは非課税期間終了後にロールオーバーができましたが、2024年以降はロールオーバーが出来ないので1度売却するか、課税口座に移されることになる点は注意してください!

ジュニアNISA

2023年末で廃止になるジュニアNISAですが、実は廃止される事により注目が集まっています!

なぜかというと今までは子供が18歳になるまでは口座からお金を引き出すことが出来なかったのですが、廃止後はいつでも引き出すことが可能になり使い勝手が格段に良くなったためです!

それでは概要を見ていきましょう!

・年間の投資可能金額は80万円!

・非課税期間は5年間!

・新規の投資は2023年末まで!

非課税期間5年の終了後

・2024年以降は継続管理勘定にロールオーバーする事で子供が成人するまで非課税運用を続ける事が可能です。(時価評価額がいくらであっても全額ロールオーバー可能!)

・ロールオーバーの手続きや売却をしない場合は課税ジュニア口座にその時の価格(時価)を取得額として移されます。

まとめ

iDeCoと同様に「老後の生活を国に頼らず、自分で資産を運用しましょう」と政府が推し進めている政策のひとつ!

せっかくの用意されている優遇なので利用しないのはもったいないですね!

利益が出た時は非課税なので非常にプラスに働きますが、

マイナスが出た時は損益通算が出来ず、損失の繰り越し控除も出来ない事は頭に入れておきましょう!

期間や上限額は見直されることがあるのでニュースなどにアンテナを張っておくことも必要です!

NISAを始めるのにおすすめの証券会社のリンクを下に貼っておきますね!

投資の基本はやはり長期なので、初心者の方にはつみたてNISAをおすすめします。

iDeCoを既にやっていて、まだ余力がある人はつみたてNISAも併用するといいでしょう!iDeCoについては下のリンク記事を参考にしてください!

今回はこれで以上です!また次回✋

-

-

iDeCo(イデコ)を徹底解説〖2022年法改正版〗

昨今ささやかれる年金問題や終身雇用制度の終了などで、将来や老後に備えなきゃという意識を持つ若者が増えていますね! 世間の人も少しずつですが投資に対するリテラシーが高ま ...

続きを見る